クラウドローン - お金を借りたい個人と低金利の銀行ローンを最適マッチング

融資をしたい銀行から、直接プラン提案を受けることで、資金を必要としている一人でも多くの人に、融資の機会を提供します。

https://pre.crowdloan.jp/

車の購入資金や、お子さんの大学費用など、人生の中でまとまったお金が必要な時、ローンはとても頼りになる存在です。

私たちクラウドローン株式会社は、そんなローンにまつわるプラットフォーム『クラウドローン』を提供しています。

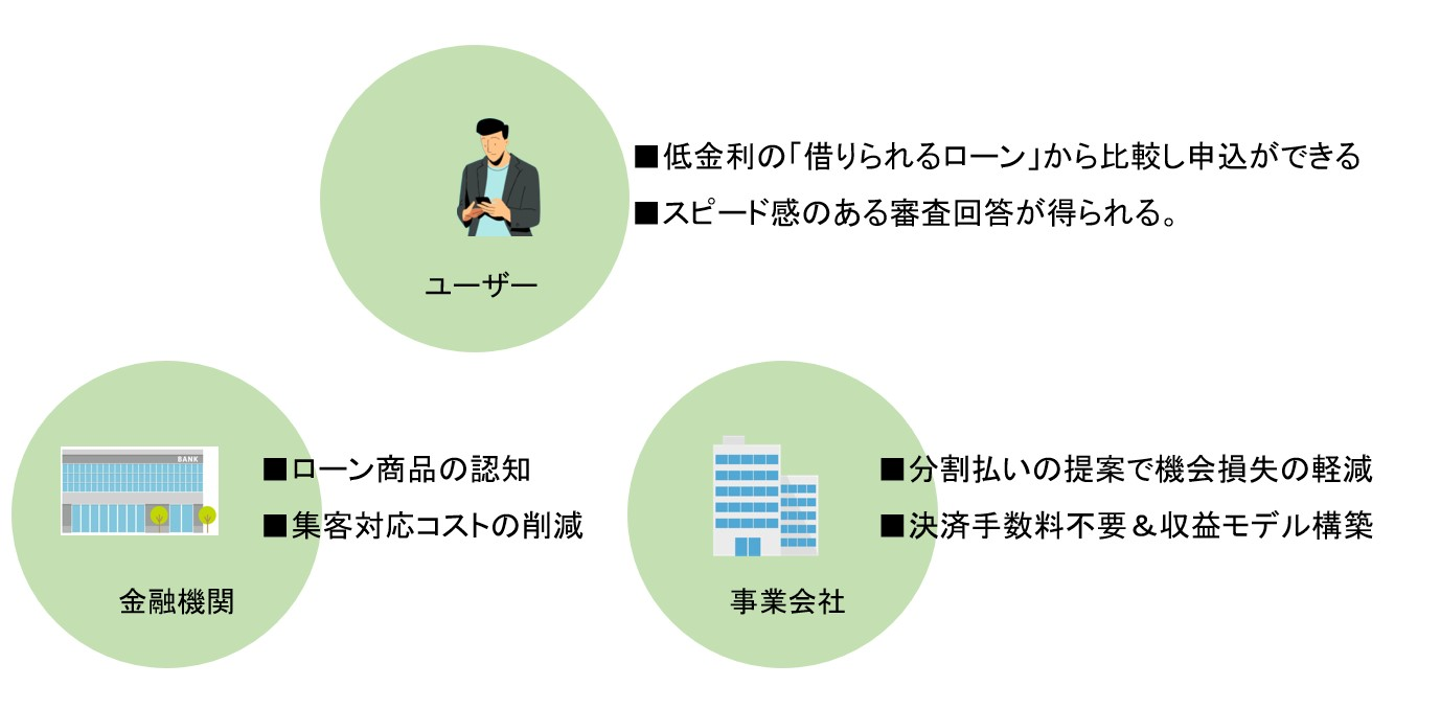

サービスに登録したユーザーには、全国約20の銀行が提供しているローンから借りたい金額に合わせて最適なものを自動的に提案。このサービスによってユーザーはローンの比較がしやすくなり、より低金利で融資を受けられます。

現在、私たちは事業会社に対して、提携の提案をするアライアンス営業を募集しています。本記事では新メンバーの募集にあたり、創業者の村田大輔にインタビューを行い、起業の背景や私たちが目指すビジョンを聞きました。

――まずは自己紹介も兼ねて、創業に至るまでの経歴を教えてください。

大まかに話すと、私は10年前に住信SBIネット銀行で従事していました。30代になってからは、スタートアップの立上げや参画として2社経験。その後、クラウドローンを起業しています。

――なぜ村田さんは堅い金融機関からスタートアップへ転職したのでしょうか?

きっかけは当時の職場の同僚から誘われ、東京都が主催するスタートアップのピッチイベントにエントリーすることになりました。

私は30代後半に向けてキャリアを積み上げていきたいと考えていましたし、関西から上京した私は「大都市だからこそできるチャンスだ」と感じてチャレンジしたんです。

当時はまだ銀行員でしたが、ローンチ直後に、退職してスタートアップの経営に専念しました。

1社目のサービスを成長させていくなかで、Webサービスの立上げ方を理解することができましたし、成長過程で経営者として事業推進を学べました。ゼロからサービスを成長させていく過程も楽しく、このままスタートアップで働こうと考えるようになりました。

――その後、村田さんは不動産のスタートアップに転職しています。なぜ別の会社に転職したのでしょうか?

1社目は偶然が重なって参画しましたが、2社目は自分が興味を持っているドメインで仕事がしたかったんです。そこに偶然、金融領域に近い不動産スタートアップからオファーがあり、「これはいい機会だ」とジョインしました。

――その後、村田さんは2018年に自身の会社を設立しました。なぜ金融領域で起業しようと考えたのでしょうか?

「いつか自分の手でサービスを立ち上げたい」という気持ちが高まっていたんです。目星をつけていた事業はいくつかある中で金融サービスの歯車がうまく回り始めました。

『クラウドローン』の原点には、私が27〜28歳の頃に消費者金融のカードローンを使った経験がありました。当時も今と同様にローンの比較サイトがあり、それを調べてローンを選びましたが、その後10年経ってもローンの比較方法はアップデートされていません。

人材やEC業界では、ここ10年で比較方法がアップデートされているじゃないですか。レコメンドもされますし、ユーザーが使いやすいプラットフォームも多数登場してきました。

また2018年創業当時は暗号資産が話題になっていたり、決済プレイヤーが活況でした。

しかし、そこから4年経った今も、個人向けの融資サービスはあまり流通の仕組みが進化していません。欧米に比べても少なくとも10年くらい遅れていると認識しています。

実は、国内の無担保ローンの総額は年間20兆円存在しています。この数字はコロナ禍になっても大きな変化がなく、とても安定した市場です。この大きな市場に対して、適切なマッチングがされていなかったのです。

そこで、ビジネスモデルとモックを携えてエンジェル投資家に会ったり、ピッチに出場してみたんです。結果、有望なビジネスだとお墨付きをもらえたため、「やるしかない」と決心してリリース準備を進めました。

――様々な偶然が重なり、村田さんは起業に至ったのですね。

創業後も、金融ビジネスは立上げまで道のりは遠く、出身銀行以外の銀行とのリレーションは1つも無かったため、金融機関の開拓は正直かなり大変でした。(笑)

――次は『クラウドローン』の特徴や利用者のメリットについて教えてください。

メリットは「エンドユーザー向け」と「販売店や事業会社向け」に分かれています。

まずエンドユーザーのメリットから説明すると、より安い金利でローンを利用できるようになります。たとえば、個人向け生活資金のローンでは4〜5%は金利が低くなりますし、マイカーローンなら金利を8分の1程度に抑えられるんです。

――かなり金額が変わってきますね!

そうなんです。銀行が提供しているローンは消費者金融のローンに比べて、金利が安いものが多く、『クラウドローン』はそれらのローンを事前審査の提供をいただいたうえで、ユーザーにレコメンドしています。また、提案する商品や金利は、与信結果に応じて個別に出しわけている点も独自の仕組みです。

これらの銀行ローンは、低金利でユーザーのメリットが大きいにも関わらず、ユーザーとのタッチポイントが少ない金融商品でした。

何かを「買いたい」と思うタイミングから、実際に買おうと決断してから買うまでは、ほんの一瞬です。その隙間にタッチポイントがなく銀行のローンは入り込めていなかった。おそらく、販売店の担当者がおすすめする提携ローンをそのまま利用するケースが多いと思います。

――私も先日バイクを購入しましたが、お店に勧められたローンを契約しました。

まさにそういった状況が多いんです。自動車やバイクのだけでなく、住宅や教育、健康保険が使えない医療費や自己投資のための学習費用など、まとまった金額が必要な機会は人生のなかで多々あります。融資が必要な時により安い金利でローンが組めたら、消費者は資金面でレバレッジがかけられますよね。

――そうですね。一方、販売店や事業会社向けにはどのようなメリットがあるのでしょうか?

従来の提携ローンは、ほとんどが販売店や事業会社に対して手数料をいただいてマネタイズしていました。しかし、『クラウドローン』は銀行から手数料をいただいているので、販売店や事業会社には費用が発生しません。

――それは大きなメリットですね。数%の手数料でも積み重なれば大きな金額になりますから。

そうなんです。なので、導入する企業にデメリットはありませんし、予算オーバーによる機会損失も回避できるようになります。

高額な商材を販売している販売店や事業会社は、消費者の資金がボトルネックになっていたと思います。

金利が安いローンを紹介できればコンバージョンやアップセルが実現できますし、提供するローンも銀行が提供しているものなので、安心してお客様にクラウドローンを紹介できます。

――お話を伺っていると、販売店や事業会社にとってデメリットはほぼ無いと言っても良さそうですね。今回は募集するのはアライアンス営業の担当メンバーですが、営業もしやすいのではないでしょうか。

受注率や契約率はかなり高いですね。無理な商材を販売していないので、営業経験がない私も対面になればほぼクロージングできています。

例えば、プログラミングスクールの領域では教育ローンの開拓が進んでいて、TechAcademyを運営するキラメックス株式会社様や、RUNTEQを運営する株式会社スタートアップテクノロジー様などに導入していただきました。ほかにも、不動産や歯科医療などの業界で続々と提携先が増えています。

――toC向け商材を扱う企業は全て営業先にできるので、提携先も探しやすそうです。

そうなんですよ。Fintechの領域では、後払いの与信サービスが普及していますが、多くのサービスで融資額は数万くらいまでに限定されています。しかし、私たちのサービスでは1000万円までの融資に対応できるので、幅広い業界にアプローチできるんです。

たとえば、東京では引っ越しや賃貸契約のファイナンスだけでも5000億円の市場があります。今回募集するメンバーには大きな市場を巻き込んでいける権限を譲渡しますので、どの業界の、どの企業に営業をかけていくのかディスカッションをしていきたいです。

――次に、クラウドローンが目指すビジョンを教えてください。

私たちは、個人融資のマッチングを最適化させて、お金を借りる不安をできるだけ減らしていきます。

お金を借りる時には必ず不安がよぎります。仮に年収が多かったとしても、借りる際は「借りたお金を返せるのだろうか?」と考えてしまうのは同じだと思うんです。

僕はこの不安に寄り添いたいですし、だからこそ、金融の専門家ではない人が融資をうまく使いこなせるプラットフォームが必要だと思っています。

他の業界のように、個人向け金融の領域でもマッチングを最適化させていきますたいですし、今後は自社メディアで返済のフローをご案内するなど、ユーザーの不安に寄り添うサポートを充実させていきます。

――そのビジョンがある程度実現した場合、社会にはどのような変化が訪れるのでしょうか?

まずは、圧倒的にスムーズにローンを組める世界になると思います。たとえば、自宅で家事をしながらスマホで手続きをして、その日のうちに振り込みが完結してしまう、なんてこともできるかもしれません。

審査の関係上、高額なローンの場合はもう少し時間がかかってしまいますが、スマホでいくら借りられるかを診断できて、手続きすればすぐ融資が受けられる世界を実現したいです。

他方で、提携企業向けには与信スコアやデータの提供も行えるようになるでしょう。エンドユーザーの与信スコアを集約させ、参照系のAPIを活用すれば、オープンな信用値を形成できます。このスコアを活用した新たな個人向け金融サービスも実現できると思います。

――構想が実現すれば、toC・toBの双方にメリットがありそうですね。ビジョンの実現のためには、どのような障壁が考えられるのでしょうか?

まずは事業会社さんの協力が必要です。事業会社が持っている個人情報を連携してくれたら、ユーザーが入力する項目は少なくなりますし、APIの仕組みがない企業にはシステムを作ってもらわなければいけません。

そのため、将来的には提携企業と継続的に連携できる体制を構築する予定です。適切なシステムとサービスのフローを構築するため、ここは技術者や、今回募集するアライアンス担当者と議論を重ねていかなければいけません。

欧米では、Embedded Financeの第一人者と言われている「CrossRiver」や、「EvenFinancial」POSファイナンスの「ChargeAfter」など、私が先ほど述べたビジョンを実現している企業も存在していますから、目指すべき世界観や方向性は見えています。

同様のケースは国内で誰も実現できていないので、私たちはそのポジションを狙っているんです。

――ちなみに、ビジョンを実現する際の組織イメージはありますか?

何百人もいるチームはまだイメージできていなくて、少数精鋭でやりたいと思っています。数年後には、開発を含め30名規模くらいの組織には成長していたいですね。データサイエンスやスコアリングに参入するならもっとメンバーが欲しいのですが、そこは状況に合わせて募集していきます。

――ここからは採用したい人について教えてください。

キャリアの面では、金融やソフトウェア営業の出身者だと嬉しいです。

あとは何事も自分ごとで捉えて主体的に動ける方だといいですね。目標から逆算して事業を推進できる人を求めています。

――スキル面ではどのような人を求めていますか?

法人向けソフトウェアの販売をしていた方や、カスタマーサクセスの経験があるといいですね。さらに、ベンチャーや新規事業領域で予算策定の担当経験があると嬉しいです。

もう一点、”巻き込み力”はチームのみんなに持ってもらいたいと思っていて。少数精鋭を目指しているので、社内での役割は広く、権限は大きくなります。「この領域は自分が牽引していきます」と言ってくれたら、ぜひお任せしたい。

今回募集するアライアンス営業は社内で一人目の人材です。うちはまだ生まれたばかりの会社ですので、営業ルールや提案資料のブラッシュアップなど、仕組みづくりを面白がれる方だとフィットすると思います。

――アライアンス営業の方向性を決める重要なポジションですね。話は変わりますが、このタイミングでクラウドローンに参画する魅力はありますか?

Fintechでは決済・投資のサービスが王道として盛り上がっていますが、おおむねプレイヤーは出尽くしていますよね。私は、その次に来る領域が個人向けのレンディングだと考えているんです。

『クラウドローン』にはメガバンクも巻き込めていますし、今後加速度的に企業の参画が増え、ムーブメントになりつつあります。数あるFintechサービスのなかで新たな王道領域を開拓して、成長させていく経験がいまジョインする魅力だと思います。

――村田さんは過去に2社のスタートアップで、ボードメンバーとして0⇒1のフェーズを経験しています。このフェーズで陥りがちな失敗や落とし穴をご存知でしょうし、入社される方も安心してグロースに携われそうですね。

経営者としてはまだまだだと感じていますが、新しいメンバーにはうまく私たちを使って成長してもらえたら嬉しいですね。金融業界だからこそできるビジネスやアイデアも提案していただきたいですし、それができれば今後のキャリアにもプラスになるはず。

個人向けのローンはFintechのなかでダイナミックに躍動している領域です。ご興味を持たれた方はぜひお話を聞きにきてください。

![]()