どこでもかんたんVRのクラウドソフト「スペースリー」の森田です。この記事は、これからスタートアップで働く方、働いている方向けの記事で、最低限、理解しておくべきストックオプション(SO)について、個人的にまとめたものです。

細かい説明や厳密な部分を全ては説明していないので、理解の入り口として少し単純化されています。厳密で正確な情報は弁護士や税理士、会計士の方などに委ねます。

私が2012年、経済産業省からの国費留学で、シカゴ大学のMBAに留学し、現地のアクセラレータープログラムに選抜され起業をした時には、海外ではストックオプション(SO)を持つ、つまり会社のオーナーシップを持つ権利を保有する、ということが初期のスタートアップで働く人たちにとって当たり前の条件、権利もあり、インセンティブとして見られていると感じていました。でも不思議なことになかなか日本国内ではそのような考えがまだまだ認知されていないと感じています。

仕事はもちろんお金や経済的な理由のためだけでは無いでしょう。スタートアップの場合は特にそうです。とはいえ、スタートアップの仕組みとして、会社のオーナーシップを持って、経済的なリターンも得る仕組みのストックオプションについて、起業家も、一緒に働くメンバーもみんなが正しく知っておくべきと考えています。それにより、少しでも多くのスタートアップが成功する確率も高まると考えています。

SOと言ってもなんだかよくわらない、と言う方々の理解の助けに少しでもなれば幸いです。

※この記事は2020年9月に作成されたものをリメイクしwantedlyに転載しています。

目次

- 1. そもそもストック(株式)とは?SOとは?

- 2. なぜスタートアップはSOを使うのか?

- 3. SOの具体的な仕組みの理解のために必要なこと

- 4. SOについて気にするポイントと大事なトレードオフの考え方

- 5. 信託型SOの場合のポイント付与ルール(補足的)

- 6. SOのリターンの具体的な計算方法

- 7. 株価の計算方法

- 8. 企業価値の計算方法

- 9. 終わりに

1. そもそもストック(株式)とは?SOとは?

株式とは何か。まずそこから。端的に、株式は法律上は会社の所有権で、

❶ 会社をコントロールする権利

❷ 経済的なリターンを得る権利 =ハイリスクハイリターン

この二つが具体的な主な権利です。株式を持つ投資家は、株主総会で経営者を変えるべきといった提案をしたり、会社の資産を売却するべき、などの意見をして、賛成する投資家が多いと会社はそうすることとなります。投資家は株式により会社をコントールをする権利を持ちます。こういったルールが会社法などの法律によって決められています。

投資家は、会社がうまくいくと、株式の経済的な価値が上がって、市場で売却して利益を得たり、会社が株式を持つ投資家に利益を分配、配当することでリターンを得ます。会社がつぶれたらゼロとなり、株式を購入して投資した投資家はリターンがゼロとなります。ハイリスクハイリターンです。

ストックオプション(SO)とは、この株式を取得することができる権利です。どのくらいの価格で購入できるか、というのが大事で、スタートアップの場合、成長前の低い価格で、会社がうまくいってこの株式の価値が上がった時の高い価格の株式を安く購入することができる権利です。つまり、会社全体の価値が高まることでリターンが大きくなる、というものです。これはまた後ほど詳しく説明します。

2. なぜスタートアップはSOを使うのか?

ではなぜスタートップの経営者はSOの仕組みを導入するのでしょう。理由は会社によって違うと思いますが、主に、スタートアップの場合は、優秀な人材の採用や維持のために活用します。

マネージメント人材の採用だったり優秀な人材の採用のために、経済的なインセンティブを実現し、それと同時に、そういう人材が、部分最適でなく、会社全体の成長を考えるインセンティブとなるのでSOを活用します。

もう少し詳しく説明します。

スタートアップはそもそもキャッシュが少ない、という制約条件が前提にあります。他方で、リスクは高いけど成長率も大きく見込めます。このため、事業/会社の成長をみんなで実現して、毎月のキャッシュでの報酬を高くするのが難しくても、将来会社が成長して、その結果大きなリターンが適切に得られる仕組みだとみんなが嬉しいわけです。

さらに、スタートアップでは、1人1人が会社全体の成長を自ら考える必要性、つまり経営の視点で会社のことを考える必要性、もしくは経営者がそう願っている、という前提があります。これらを満たすものとして、SOの仕組みはインセンティブの設計として、とてもマッチしているものになっています。

3. SOの具体的な仕組みの理解のために必要なこと

SOが具体的にどのような仕組みなのかをさらに理解する上で、必要な言葉や図解をします。

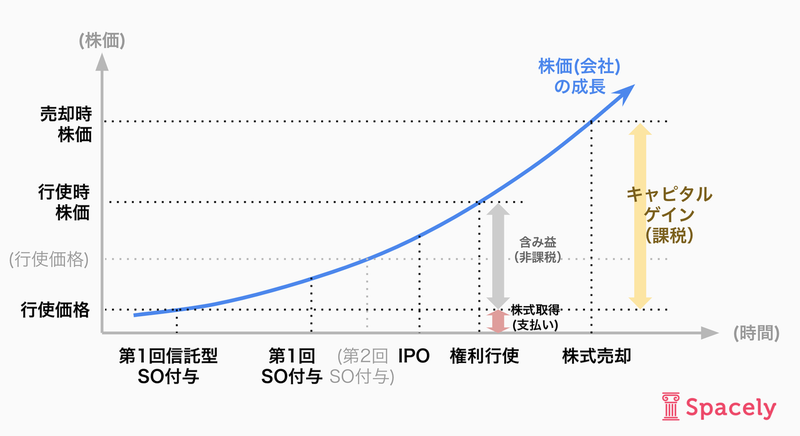

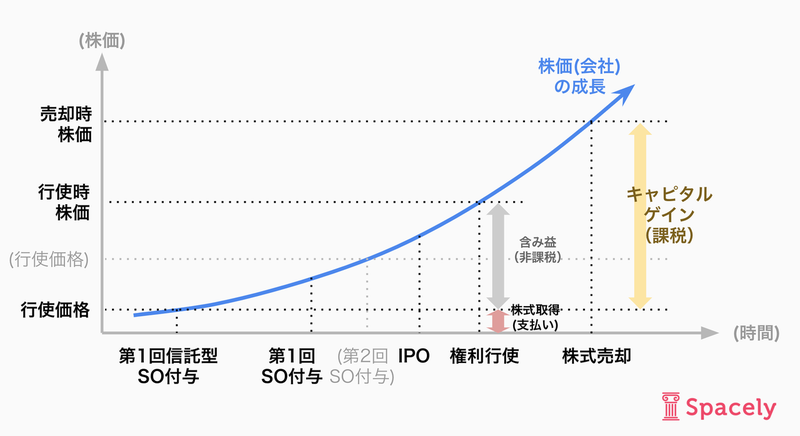

SOの付与と行使価格

まずスタートアップはSOを会社として発行し、メンバーに付与します。その時の株価で将来、価値の上がった株式を購入することができる権利です。この時の株価が将来の購入価格、それを行使価格を呼びます。

SOには有償SOか無償SO、税制適格SOか非税制適格SOかといったものがあり、それは確認が必要です。以下の記事はわかりやすくまとまっているので、ご参考まで。

初期のスタートアップの場合は、無償で税制適格のSOという、一番もらう人にとってはメリットの大きなSOであることが多いです。スペースリーの場合、これまで発行したSOは無償で税制適格のSOです。

このSOを発行する上で、行使価額の制限、行使する期間はいつまで、など行使する条件が税法などのルールで決まっているので、その点も、認識しておくと良いでしょう。

ここで、信託型SOというスペースリーでも活用している制度について触れておきます。一般に、SOを会社が発行し、メンバーに付与すると、その時の株価が行使価格になります。

でも、信託型SOの場合は、付与するよりもずっと前に会社がSOを発行し、将来のメンバーに付与される仕組みになっています。つまり、メンバーがSOを受け取る時には、その時の株価よりもずっと行使価格が低く、つまり、より安く将来の株式を購入できる、お得な権利となります。

信託型SOとするかどうかは会社の大事な経営判断になるかと思います。SO自体の条件は良くても、売上など一定の厳しいファイナンス要件を満たさないと配布できなくなるリスクがあります。また、設計時には、弁護士や税理士に必要なドキュメントやエビデンスを揃えるなど、色々とやることが多く、コストはかかります。スペースリーの場合は、諸々考えた上で、信託型SOを第1回SOの発行では活用することにしました。

IPO

SOとIPOは切っても切り離せない関係です。IPOというイベントによって、会社の株式が、証券取引所というマーケットで価格が見える化し、誰でも売買取引ができるようになります。この時に、スタートアップのSOは初めて大きな価値を持つことが一般的には確定します。

権利行使と行使時株価と含み益

IPOの後、SOの権利を行使することができるようになります。そして、実際に安い価格を株式取得のために支払うことで、高い価値の株式を購入することができます。行使時の株価と、この行使価格の差が、SOを持っている人の経済的な利益で、含み益と言います。この瞬間はまだキャッシュとはなっていない状態です。

ここで大事なのは、税制適格のSOだと、この含み益に対しては税金がかかりません。税金での目減りが無い、より嬉しいものとなります。税制適格ではないと税制上は給与としてみなされ、最大約55%の給与課税が適用されます。そして、株式売却時にも譲渡課税約20%がかかり2回税金が引かれます。この税制上のメリットは結構大きいものです。

株式売却と売却時株価

SOの権利行使をして、いよいよ実際に会社の株式を持つこととなりました。この株式を持ち続けることもあるでしょうし、IPOしている中で市場で売却をするのも、その保有者が自由に決めれる資産です。

売却する時には、その時の市場の株式の価格が売却時株価となり、大きなキャピタルゲインがキャッシュとなって現実のものとなります。その時には、譲渡課税として20%程度の税金がかかることとなります。給与課税に比較して一般には小さな税率になります。

4. SOについて気にするポイントと大事なトレードオフの考え方

ここまで理解したらSO自体の仕組みへの理解は十分かと思います。ただ、もうちょっとスタートアップのSOにおいて、知っておくべきことがあります。

1)資金調達による株式が希薄化する

スタートアップは何度も資金調達を繰り返し、リスクを取りながら先行投資をして急成長を目指します。資金調達をする時には、大抵、株式を新たに発行することが多いです。この時には、SOの株式は、全体のどのくらいの割合か、という観点では目減りすることとなります。これを株式の希薄化、と言い、会社をコントロールする権利の影響力が小さくなります。

ただ、経済的なリターン、という観点だけだと、株式をいくつ持っているか、株価がいくらか、という2点のみが重要で、全体発行済み株式のどのくらいの割合の株式を持っているか、という割合は関係が無くなり、気にしない人も中にはいるでしょう。

会社の資金調達は、株式を保有する人には、希薄化のデメリットがあります。でも、その資金調達により更なる成長が加速されるなら、メリットがあります。ここにトレードオフの関係が生まれますが、事業成長が加速するための適切な資金調達と使い方、であればメリットがより大きいものとなります。なので、会社の資金調達と使い方はSOを持つ人は気にすべきこととなります。

2)配布するメンバー増加で割合減

SOは会社の株式全体の中でどのくらいの割合を割当てるか、その株式数がどのくらいか、上限が決まっています。これは、資金調達をしたVCなどのステークホルダーとのやり取りの中で大抵、決まります。一般的には10%〜15%ほどまでが多いのかと思いますが、これはケースバイケースとなるかと思います。

大事なのは、上限があるので、配布するメンバーが多いと一人当たりのSOは少なくなります。でも、メンバーの採用もスタートアップでは超重要です。ここでトレードオフの関係が生まれますが、事業成長が加速するための適切優秀なメンバーの参画、であれば会社の成長が加速され、メリットがより大きいものとなります。

つまり、SOを持つ人は、新たに参画するメンバーが優秀であることは特に気にするべきということとなります。

5. 信託型SOの場合のポイント付与ルール(補足的)

スペースリーでも活用している信託型SOについてよくある質問がポイント付与ルールというものがあるので、ここで少し触れておきます。信託SOの場合、メンバーには企業への貢献などに応じてポイントが付与され、信託期間の満了時にポイント数に応じたストックオプションが交付されます。

SOを会社が発行してから実際に配布するまでに信託型SOだと時差があります。スペースリーの場合は約3年で、その間に参加したメンバーにも配布し、最終的にどのくらい配布されるかが決まりますが、その間は、ポイントとして各メンバーに割り当てられます。例えば、100株分をSOとして発行し信託型SOとしておいて、3年後に配布する際、全部で50ポイント配布し、あるメンバーが3ポイントを最終的に持っているとすると、その人は6株分(=100/50×3)を安く購入する権利のSOを受け取ることとなります。

このポイントの配布ルールというのを会社が決めます。目的に応じて設計されるかと思います。スペースリーの場合は、ざっくり言うと、

1)採用への貢献度合い

2)勤続年数

3)職責や教育などの責任の重さ

4)報酬の代替

といったことが主な観点になっており、これ以外に特別なケースを取締役の決議で決める形で割当を決めることとなっています。

信託型SOを活用しているスタートアップにおいては、この点も気にしておくものになるかと思います。

6. SOのリターンの具体的な計算方法

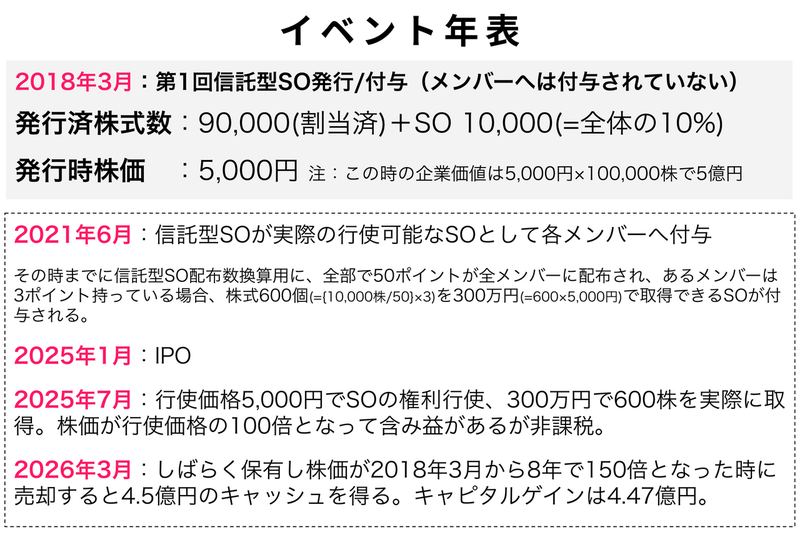

それでは具体的にSOのリターンはどのくらいになるのでしょうか。ここでは、具体的な数字を例として用い、お伝えします。改めて以下の図を参照しながら追っていきます。

1)2018年3月に第1回SOを発行します。税制適格のSOとします。信託型だと、実際のメンバーへの配布は後でとなりますが、信託型でないと、その時にその時のメンバーに割当てる、ということになります。信託型は一旦、会社の代表に付与されますが、弁護士などに信託をしておいて、後でのメンバー配布用として取っておくこととなります。発行時、企業価値は5億円、株価は5,000円とします。アーリーフェーズでプロダクトがマーケットに入り始めて、良い反応を受けているスタートアップとして現実的なものです。

2)2021年6月に信託型SOが信託が解かれ、実際にSOとして各メンバーに配布、付与されます。信託型の場合には、2018年3月時点にいないメンバーでその後、加わったメンバーにも良い条件のSOが配布されます。例えば、ここであるメンバーは、600株を300万円で取得できるSOを手に入れます。20~30人ほどのメンバーで4,5人のチームリーダークラスでここまで数年を引っ張ってきたメンバーだとこのくらいになるのかと思います。

3)2025年1月、なんとか失敗も繰り返しながらも成長をして、会社がIPOします。ようやくSOを行使できることができるようになりました。

4)2025年7月、実際に権利行使をして、300万円で600株を取得。この時には、株価は第1回SO発行時からIPOも無事できたわけで企業価値は7年で100倍くらい、500億円を超えるくらいとします。

5)2026年3月、企業価値は800億円を超え、株価はSO発行時の5,000円から150倍の750万円となりました。その時に、600株を市場で売却します(実際には全部で無く、一部ということが多かと思いますが単純化)。そうすると、4.5億円のキャッシュを得ます。キャピタルゲインは、300万円で取得した株なので、4.47億円となります。税金で20%ほど取られて手元には3.5億円ほどのキャッシュが残ることとなります。

2018年から8年かけて、毎年会社が平均して倍々と、スケーラブルに成長を遂げると、2^8=256倍となります。上記は、サクセスストーリーのスタートアップとなりますが、もっと成長速度の早いスタートアップもありますし、時間がかかるスタートアップもあります。ただ、現実的な1例として具体的な数字のイメージは持っていただけたかと思います。

IPOをせずに、また、事業自体の成長が止まってしまうと、SOの価値はゼロにもなり得ます。SOはハイリスクハイリターンのものである、ということに十分留意する必要があります。

7. 株価の計算方法

SOのリターンでは、株数と株価のみで伝えました。つまり割合は含まれていません。リターンの計算だけについて言うと、大事なのはいくつの株数で株価がいくらか、です。では株価はどうやって決まるのでしょうか。

株価 = 企業価値 ➗ 発行済株式数

単純化すると、大凡このように計算されます。

例えば、6.で説明した数字の例を踏襲して説明します。理解を深めるために、新たに資金調達をするイベントについて考えてみましょう。発行済株式数はSOを含めて10万株です。事業が成長し、企業価値が発行時から12.8倍となって、64億円となりました。この時に、更なる事業成長の加速に投資するために、新たに8億円をVCから調達することとします。よくあることは、会社が新たに株式を発行して、それをVCが引き受ける第三者割当てと言うやり方なので、それで話を進めます。調達前は、

株価 6万4千円 = 企業価値 64億円 ➗ 発行済株式数 10万

となります。資金調達すると、その瞬間はキャッシュ8億円が入って企業価値は72億円となります。株価自体は変わらずとなります。なので、新たに1万2500株を発行することとなります。

株価 6万4千円 = 企業価値 72億円 ➗ 発行済株式数 11.25万

調達の瞬間は株価はそのままです。ただ、新たな投資家であるVCに株を割当、その人は1.25万株/11.25万株で11.11%の会社のシェアを持つことになります。一定程度、VCはその会社の経営に影響力を持つこととなりました。

発行済株式数と株価はこのような関係になります。現在の企業価値、そして発行済株式数、自分が保有するSOにより取得できる株式数、を把握することが大事になります。

8. 企業価値の計算方法

では最後に、企業価値がどうやって計算されるのでしょう。詰まるところ、これは市場原理の需要と供給のバランスで決まります。

例えば、上記の調達時に、別の投資家がもっと企業価値は高い、と評価し、高い株価を受け入れて株を購入したい、と言うかもしれません。株を購入したい投資家同士の競争で最終的な企業価値、株価が決まります。

他方で、その企業価値は高すぎる、株価はもっと低い、と評価する投資家しかいない場合は、その企業価値はもっと低く評価されることとなります。

所謂、VCなどプロの投資家は未上場のスタートアップの企業評価をする専門家です。様々な要素を考慮し、適切な企業価値の評価をします。そのようなプロが参加する市場原理の中で最終的には決まっていきます。

もちろん、起業家からするとどのVCからサポートいただくかは重要な経営判断なので、価格だけで無く、それ以外の専門性やその先のファイナンスのことなども含めて選ぶこととなるということも注意が必要です。

企業価値はプロの仕事ではありますが、プロでなくても、業種や分野、売上や成長度合いなどでどのくらいが適切か、一般の人でもイメージはある程度持てます。例えば、スペースリーはSaaSの事業を展開していますが、SaaS事業のアーリーのフェーズでは以下のような要素でざっくりの考えることができます。

企業価値 ≒ ARR × Multiple係数

Multiple係数 ∝ NRR & 成長速度

例えば、1年前に、ARR(=Annual Recurring Revenue)が1.44億円で、現在、ARRが3.6億円と年間2.5倍の成長速度だとします。そして、NRR(=Net Revenue Retention)が110%とします。この成長速度とNRRのSaaS事業だと、有望なポテンシャルのある分野として、投資家がMultipleは大体15倍〜20倍だろうと判断したとします。そうすると、企業価値は54億円〜72億円となります。

企業価値 54億円 ≒ ARR 3.6億円 × Multiple係数 15

↕︎

企業価値 72億円 ≒ ARR 3.6億円 × Multiple係数 20

もちろん、こんな単純ではありませんが、ざっくりとどの程度が適切で、どの指標が重要か、どのように企業価値を評価するかと言う道標は、業種や分野、ビジネスモデル、会社のフェーズなどである程度合理的な計算方法、判断基準が様々あります。上記ではSaaS事業で単純化した話です。

例えばスペースリーのリード投資家であるDNX Venturesは、SaaS事業への投資のプロでもあり、以下のような参考記事を公開しています。興味ある方はぜひこういった記事からもイメージを持たれると良いかと思います。

9. 終わりに

スタートアップで働く方々にとって理解をしておいて欲しいSOの仕組みについて、話を単純化しているところが多分にありますが、まとめてきました。

後半、少しお金の話が多くなってしまいましたが、改めてお伝えしたいことは、SOはあくまで会社経営をより良く舵取りをして、ミッション達成、ビジョン実現するための方法の1つとして活用されるものということです。経営者もメンバーも正しく理解をして、初めて効果的にワークします。

当然のこととして、SOは事業がうまく成長できず、最終的に会社価値がゼロ、となればなんの価値もありません。でも、1人1人のメンバーの会社への影響力はスタートアップ時はとても大きく、メンバーの頑張りでその確率は大きく変動します。なので、SOの仕組みを理解するメンバーの適切なインセンティブとなります。

SOはスタートアップで働く方々の当然の権利で重要なものであり、スタートアップの会社経営にとっても重要な仕組みです。SOのために働くわけでは無いですが、自分の権利、財産を適切に把握、理解するのは大事なことなので、そのような観点でも少しでもこの記事がその理解の助けになれば幸いです。

お読みいただきありがとうございました。

/assets/images/3340974/original/98cafa37-724f-46e7-8cf1-194fc78e0d30?1545658151)

/assets/images/3340974/original/98cafa37-724f-46e7-8cf1-194fc78e0d30?1545658151)