【代表インタビュー】finbeeのMVV実現に前進!2021年は注目領域「エンベデッド金融(Embedded Finance)」での創造的な金融サービスに挑戦

皆さん、こんにちは。貯金アプリ「finbee(フィンビー)」を運営するネストエッグの岸畑です。今期で6期目となる当社。finbeeの銀行連携ユーザーの貯金累計総額が200億円を突破し、多くのユーザーの皆さまの「やりたい・ほしい」を叶える貯金の支援ができていることを嬉しく思います。今回は、2020年の振返り、今期、そしてネストエッグの未来について、代表の田村にインタビューしました。

代表取締役社長 田村栄仁

1996年、三和銀行(現三菱UFJ銀行)入行。7年半の銀行業務を経てライブドアに入社した後、2005年プリペイド型電子マネー「BitCash」のビットキャッシュ社代表に就任。2015年にはインドネシアのPT Bank Mutiara Tbk.のIT担当Managing Directorとしてジャカルタにて勤務。帰国後、2016年ネストエッグ社を創業、代表取締役に就任。

finbeeのMVV実現に近づく仕組みを日本ユニシスと協業してリリースできたことが大きな一歩に!

--2020年を振返っていかがでしたか?

当社を取り巻く経営環境の変化や予期せぬコロナ禍など、一定の制約条件がありましたが、大過なく安定的にサービスを運営するという点では十分にできたと感じています。一方で、このような環境下においても、多くの企業が様々な新たな取り組みを行っているなか、当社においては新規性のある取り組みが十分に実現できず、多くの反省点が残る年でもありました。

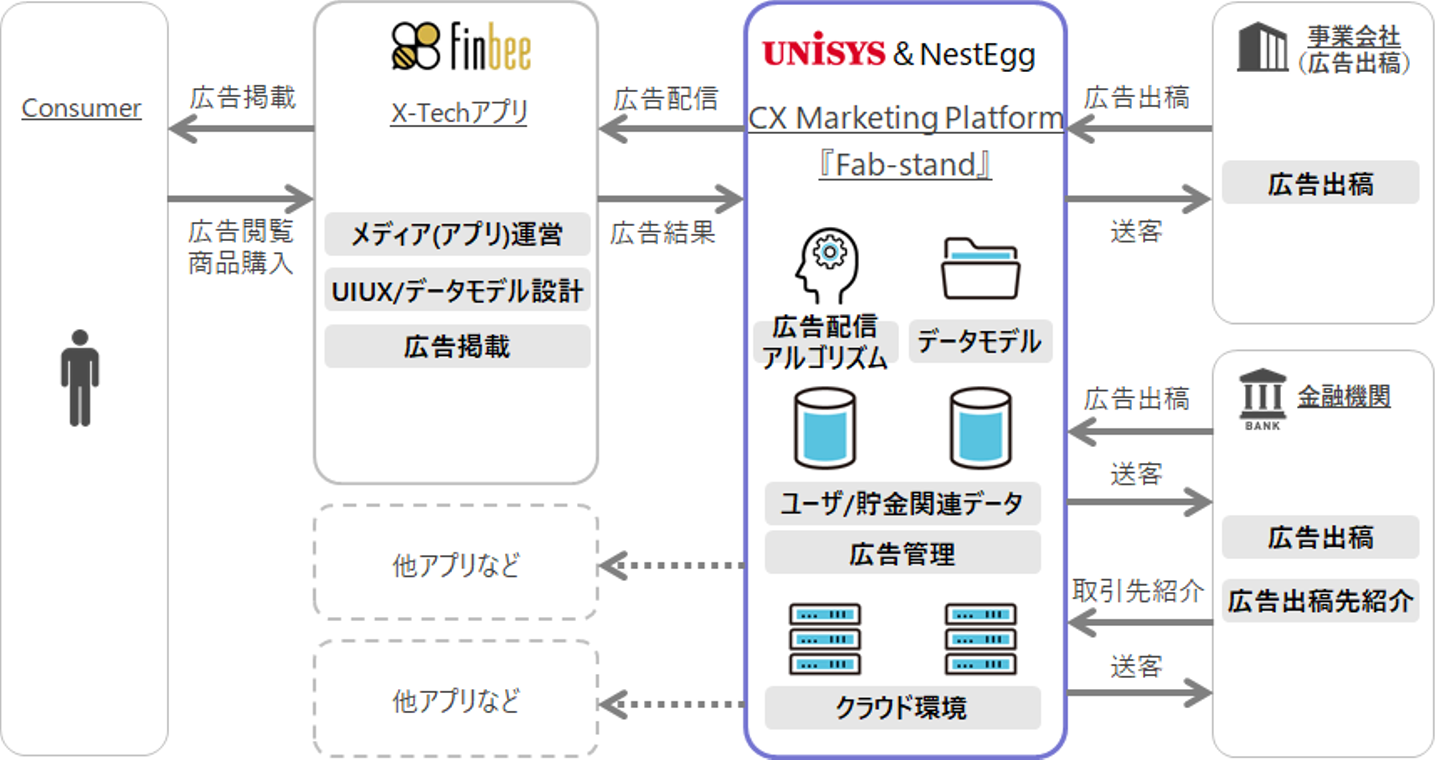

但し、そのような中でも、2021年3月に日本ユニシスとの共同事業である、未来のデータを活用したマーケティングプラットフォーム『Fab-stand(ファブスタンド)』を無事ローンチさせることができ、finbeeのプロダクトのMVV実現のための大きな一歩を踏み出せたことはよかったですね。

ユーザーが願いを叶えることを「貯金」+「適切な情報提供」で支援。最終的には、「支払い」までできることがfinbeeの完成形

--『Fab-stand』がMVV実現近づく大きな一歩ということですが、finbeeのミッションである「やりたい、ほしいをかなえる」ということに対して、具体的にどのように体現するのでしょうか。

finbeeユーザーが目的を達成することに向けた新たなアプローチとして、貯金だけでなく、目標実現に向けた金融以外のアドバイス、おすすめ情報を含めた体験の提供が可能になったことですね。両社協業で仕組み化したものが『Fab-stand』です。

これまでもユーザーの目的を貯金目標として見える化し、銀行口座と連携して貯金を支援するというのは出来ていました。そこから、目標額を達成して、その目標どおりにお金を使うことに向けて、効果的にユーザーを導いていくための機能が追加できたということになります。

これをしっかり育てることで、finbeeユーザーが目的をより叶えるための選択肢として役立つ広告やコンテンツを効果的に提供し、そのようなfinbeeユーザーにアプローチしたい広告クライアントが集まることで、結果としてユーザーに提供できる選択肢の幅がさらに広がるという良いサイクルを作ることができます。

いまは、ユーザーの嗜好を我々が把握できる限りの情報の分析に基づいて広告・コンテンツを出すことに留まっていますが、最終的に支払=決済までをfinbeeというアプリを介して行えることが完成形だと思っています。まずは、目標を叶えるための選択肢を増やすために、『Fab-stand』の仕組みを活用して適切な広告・コンテンツをタイムリーにユーザーに届けていくということを行っていきます。

▼『Fab-stand』の仕組み

漠然とした「やりたい・ほしい」で止まらずに、finbeeから選択肢を提案することでより早く、多くを実現して人生を豊かに過ごしてほしい

--当初からの構想として、「ユーザーが目標を叶えるために適切なタイミングで情報提供をする」を掲げていますが、それはどういう想いからでしょうか?

私は、「やりたい、ほしい」の経験を積み重ねることで知見が広がり、豊かな人生につながっていくと考えています。一方で、なんとなく興味はあるけど、実行に移すための具体的なイメージができない、忙しくて調べる時間がなく、結果としてやりたいことがなかなか実行できないという方は、一定数いるという仮説を持っています。

そういう方に対して、finbeeの利用を通じ、うっすら顕在化してきたニーズに対して適切でタイムリーな選択肢を提供することで、意思決定や行動を後押しすることができるのではないかと考えています。そして、最終的に決断するのはユーザーですが、より早くより多くの「やりたい、ほしい」の実現によって、少しでも豊かな人生を送って頂く一助を担いたいというのが想いですね。

『Fab-stand』活用の事業会社メリットは、ピンポイントに適切な人に適切なタイミングでアプローチできること

--アプリやメディア内に広告を出す点は他のサービスでもあるかと思いますがを活用することのメリットを教えてください。

一般的なメディアは、自社サイト内の閲覧履歴などに基づいて広告を出すというのが主流です。『Fab-stand』は、finbeeの特性である、ユーザーが能動的に入力したデータ(貯金目標、金額、期間など)を活用して広告を出せる点が大きく違っています。

ユーザーが能動的に入力している情報なので、「やりたい・ほしい」と思っている確度は高く、さらに貯金期間中はずっと接点を持ち続けることができます。その特性により、より適した方に、適したタイミングでアプローチできることがメリットです。

貯金の進捗状況も考慮していて、貯金を開始した直後、半分くらいまで貯まっている時点と8,9割まで到達したタイミングだと、そのユーザーの「やりたい、ほしい」ことへの温度感が違っており、欲しい情報も変わってきます。

旅行を例にすると、今度の冬に向けて海外に行きたいと思ったら、予算をざっくり決めてお金を貯めようというところからスタートします。それからどこに行くのか、誰と行くのか、旅に必要なものなども含めた具体的な予算はどれくらいかなどのリサーチが始まります。旅行への熱量が上がるのに合わせて旅行に関する色々な要素を決めますよね。

finbeeは、貯金期間を通じてユーザーと接点をもてるメディアなので、達成日までのタイミングにあわせて適切にコンテンツの出し分けをして、ユーザーの熱量を高めながら、最終ゴールである旅行に行くところまで導くことを実現したいと思っています。

精度高く実現するために、必要なデータはfinbee内で取得出来るものだけではなく、『Fab-stand』に参画する他のメディアを開拓することで、データのバリエーションを拡充していくことを構想しています。

相性の良い商材や企業規模の見極めをして、成功事例をつくりあげることが先決

--リリースしてから2か月ほど経ちますが、広告クライアント候補である事業会社の反響はいかがですか?

様々な商材を取り扱う事業会社数十社と既にお話をしており、一定興味を持っていただけていますが、企業ごとのマーケティングへの考え方によって反応は変わってきます。

『Fab-stand』は、セグメント化されたユーザーに対し、より精度高くピンポイントにアプローチできるのですが、マス広告と比較するとリーチできる母数が大きく異なります。そのため、個々の商材の特性やマーケティングに対する考え方によっては、今まで通りのマス広告を選ぶクライアントもあれば、従来とは異なる試みとしてやってみようとご選択いただけるクライアントもあるという状況です。

相性のよい商材特性の勘所を見極めつつ、確実に実績を出して、成功事例を作ることでクライアント獲得のスピードアップを図ることが今期の課題ですね。

2021年は、『Fab-stand』に加えて、「エンベデッド金融(Embedded Finance)」領域への対応が重要

--今期の注力課題は、どのように考えていますか?

まず、『Fab-stand』の取り組みを軌道に載せて拡張させていくというのがひとつ。もうひとつは、親会社のインフキュリオン(以下、IC)が注力する「エンベデッド金融(Embedded Finance)」領域への対応ですね。「エンベデッド金融(Embedded Finance)」は、直訳すると「埋め込み型金融」となり、金融以外のサービスを提供する事業者が金融サービスを既存サービスに組み込んで金融サービスを提供するというものです。

金融は、金融以外の世界との関係性の中で初めてその価値が 具現化・発揮されるものだと思っており、金融サービスが金融以外のサービスに内包されるのは自然の流れだと思います。そのため、このトレンドは加速していくと考えています。

想定される例として、家電量販店が挙げられます。結婚を機に新居に引っ越しをするとなると、家電を一新するために家電量販店で買い物をします。量販店はこれまでは家電を販売するだけでしたが、買い物に紐づくライフイベントの発生や変化をいち早く捉えて効果的なアプローチをすることで、これまでになかったビジネスチャンスを得ることが期待できます。

金融機関と比べて、こういったライフイベントの発生や変化をいち早く把握出来る事業者は多くあります。例えば、結婚式場、エアライン、不動産などの業界が相性がいいのではないかと思っています。

--金融機能が事業会社によって提供されるということですが、家電量販店でもすでにローンがあるかと思いますがどのような違いがあるのでしょうか。

ローンはありますが、今は与信審査を申し込んだり、金融機関が表に立つような体験になっていると思います。金融機能が内包されれば、会員であれば与信審査の申込者を書いたりせずにシームレスにローンが組めたり、後払いをリコメンドされたりするなど、UI・UXを含めた新しい体験が事業会社側から提供されるようになると思います。

--与信の審査方法も変わってくるのですね。

そうですね。これは「金融包摂」の実現にも繋がります。「金融包摂」とは、金融へのアクセスがなかなか持てない人たちに対して、金融商品やサービスへのアクセスを容易にすることで、より多くの人に金融の恩恵を受けられるようにすることを言います。

海外と比較すると、日本では銀行口座保有率こそほぼ100%と先進国の中でもトップクラスを誇っていますが、金融商品や金融サービスにアクセスできない金融弱者は一定規模で存在します。例えば、個人で与信が取れないケース。転職して間もなかったり、独立したばかりの人が与信が取れないケースはまだまだ存在しています。

しかし、与信の取り方は他にもあるはずなんです。例えばECでたくさん買い物をしていて、それを遅延なく支払っている記録があればある種の信用になります。与信を取るためのデータは、金融機関が使うデータ以外でたくさんあるはずです。そういうものを与信データの一部として使うことで、今まで金融にアクセスできなかった人もお金を借りることができる。これがエンベデッド金融の本質の一端だと思います。

世界のエンベデッド・ファイナンス市場の見通しとして、他業種からの参入も含めて2030年には7.2兆ドルに達するとの予想が出ていたり、日本においても金融商品仲介業の導入や割賦販売法の改正など具体的な動きが出てきているなど、2021年は本格的なユースケースが続々と出てくる有望なマーケットになっていくでしょう。

--ネストエッグは、どのような関りを想定しているのでしょうか?

当社の関わり方としては、親会社であるIC社が進める事業会社向け金融機能の提供のラインナップとして、貯金機能の提供が考えられます。そこから得られる未来のデータを活用し、与信、決済、資産運用などの金融サービスに繋げていくことや、今後金融機関も取り組むことが可能になる広告ビジネスに昇華させていく可能性があると思っています。

まだまだ具体的なロールモデルがなく、まさにこれからの領域なので、この領域でトッププレイヤーになろうとしているIC社と協働してこの市場を開拓していくというのは、重要なポイントと位置づけています。

中期的には、金融機関に頼らない金融サービスを創りあげる企業を目指す

--エンベデッド金融での市場開拓では、前例がないので創造的な取組みになるんですね。中期的なネストエッグのビジョンはどのように考えていますか。

現在のコアは貯金ですが、どの領域まで踏み込んでやっていくかを考えています。欧米のフィンテックはこれまでの金融の在り方を壊す“破壊者”の立ち位置ですが、日本では、“協調・提携”路線が主流です。

当社は、「金融サービスをリデザインする」ということを掲げていますが、今後は「金融サービスをクリエイトする」という意識も持ちつつ、これまでの既存の金融機関がカバー出来なかった新たな領域を金融機関と協調しながら共に作っていくというスタンスで挑戦し続けたいと考えています。

--最後に、どんな人と働いていきたいかを教えてください。

起業当初からの「私たちが大切にする価値観」の10項目に共感できるというのは前提として、コロナ禍になってより強く思うようになったのは、あらゆる面において「自律できる人」になりますかね。普段の行動も含めて自律できている人ってなかなかいないんじゃないかなと思います。

変化が大きな環境の中では、与えられたものをこなすだけではなくて、自ら高い目標を課しながら自発的に動けるような人が活躍できると考えます。仕事面だけではなく、キャリアパスや人生の目標、プライベート含めて、周囲の環境に言い訳せずに自分を律しながら動いていける人と一緒に更なる高みを目指して挑戦していきたいと思っています。

/assets/images/3318715/original/45d74f33-5d6b-4a9d-8e47-7282b426652b?1545040788)

/assets/images/3318715/original/45d74f33-5d6b-4a9d-8e47-7282b426652b?1545040788)