欧米諸国に比べて、金融リテラシーが低いと言われる日本。主な理由として「金融教育を受ける機会」の少なさが挙げられていますが、果たしてそれだけなのでしょうか。

今回は当社代表・八巻 渉にその見解と、金融リテラシーを高めることで得られるメリットについて聞きました。

長期デフレだった日本、激しいインフレを経験したアメリカの違い

──近年「金融リテラシー」という言葉が一気に浸透し、その流れとともに日本人のお金に関する知識や判断力の乏しさが目立つようになってしまいました。なぜこのような事態に陥ってしまったと考えますか?

八巻: 環境によるものが大きいのではないでしょうか。この30年間、日本は物価がほとんど上昇しなかったため、ノーリスクで目減りもしない預金がベストな運用方法でした。誤解を恐れずに言えば、資産について何も考えなくてよかったんですね。このような状況が長く続いたために、日本人のリスクマネジメント力が弱まってしまった。

物価が上がると、同じ分だけ預金の資産価値は下がります。例えば、年3%のペースで物価が上昇したら、預金していた2500万円は10年後には1750万円の価値しかなくなってしまう。今まさに起きているインフレですが、そのダメージを計算できる人は、国内にそう多くはないと思います。

──金融リテラシーが高いとされているアメリカの場合はどうなんでしょう?

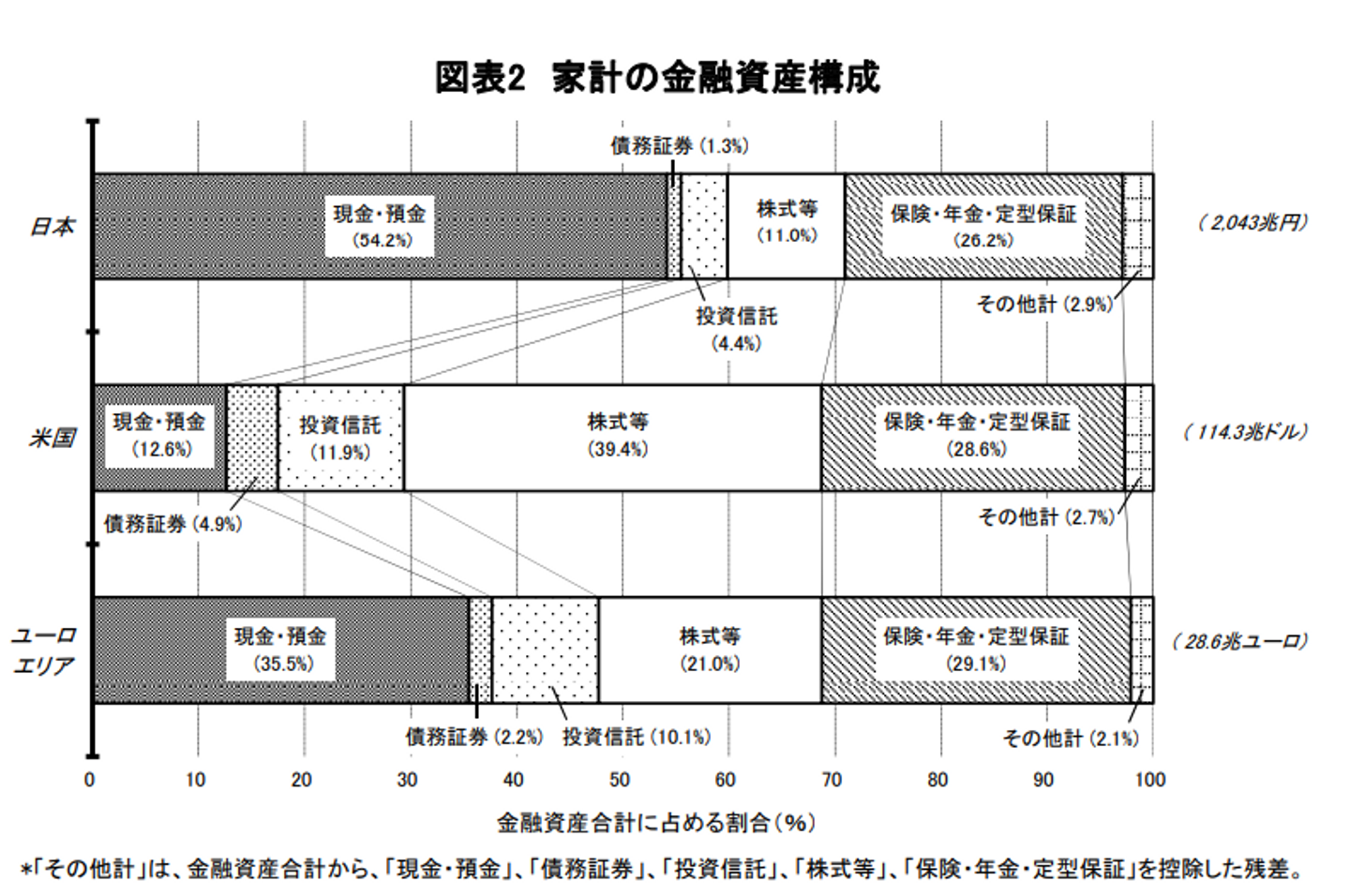

(出所:日本銀行「資金循環の日米欧比較」より抜粋)

八巻:アメリカは1970年代後半から80年代初頭にかけて、2ケタ上昇の激しいインフレに見舞われた過去があり、「現金を放置しておくと損」という認識が一気に広がりました。株式投資や借金をするカルチャーが根付いたのもこの頃です。インフレ下だと100万円を借りたとしても返済時に物価が10%上昇すれば実質90万円を返せばよい、ということになるため、借金をしたほうがお得なんです。

加えてアメリカでは、給与所得者、自営業者、投資所得など収入があるすべての人が確定申告をする義務があります。自らの利益や損失をしっかり把握せざるを得えない環境が、資産運用への関心を高めているともいえます。

投資に失敗することが、金融知識を上げる近道!?

──ずばり、日本人の金融リテラシーを上げるためには、何が必要だと思いますか?

八巻:乱暴かもしれないですが「投資をして失敗してみること」が一番手っ取り早いんじゃないかと思っています。

実は、私自身も投資で大損したことがあるんです。そのときは「家族に迷惑がかかる」と真っ青になって(笑)。その後すぐに別の投資で利益が出たので事なきを得ましたが、こういうダメージがきっかけで、金融について本腰入れて勉強をするようになる人は少なくないんだろうな、と痛感しました。

一方で、少額を投資に回しても、生活をガラリと変えることはできません。日本の平均給与は458万円(※1)ですが、そのうち可処分所得は360万円、そこから生活費240万円と仮定して差し引くと、投資に回せる金額はどんなに多くても月10万円ぐらいです。給与所得を中央値で計算すれば、より投資に回せる金額は少ない結果となります。

積立NISAのように少額を20〜30年で長期投資していく形であれば、老後の備えとしてのメリットは享受できます。しかし、このぐらいの金額を投資しても、短期的にメリットを実感できないとも思います。メリットを実感できないと継続も難しい。

ある経営者が「3000万円以上の資産規模がないと、十分に投資のメリットは享受できない」と言っていました。まずは元手となるお金、一人ひとりの給与を上げることの方が、特に若い人にとっては金融リテラシーの向上を目指すよりも合理的かと思っています。もちろん一定の資産規模ができた後、あるいはできる目算がたった後は、金融リテラシー(ここでは投資に関するものとして扱っています)が大いに役立つとは思います。

ちなみに当社は、スタートアップのなかでは、大手企業に引けを取らないぐらいの給与テーブルを設定しています。

──金融教育を受ける機会が少ないことも、日本人の金融リテラシーが低い理由として挙げられますが、カンムとして取り組んでいることはありますか?

八巻: 成年年齢の18歳引き下げに伴い、高校では金融教育が義務化されたことは記憶に新しいと思います。当社でも小学生向けの金融セミナーを今年の夏休みに開きました。子どもたちに馴染みのある浦島太郎や仮想遊園地を題材に、電子マネーの仕組みを学んでもらいましたが、親御さんも巻き込んで金融に関して理解を深めていただくきっかけになったかと思います。

将来的にはもっとダイナミックな動きを作っていきたいという思いはあります。金融リテラシーの向上は急務であると実感しているので。

今後、おそらく金融サービスにも自動化の波が押し寄せてきます。その際にユーザーに金融知識がないことで問題が発生するかもしれないからです。

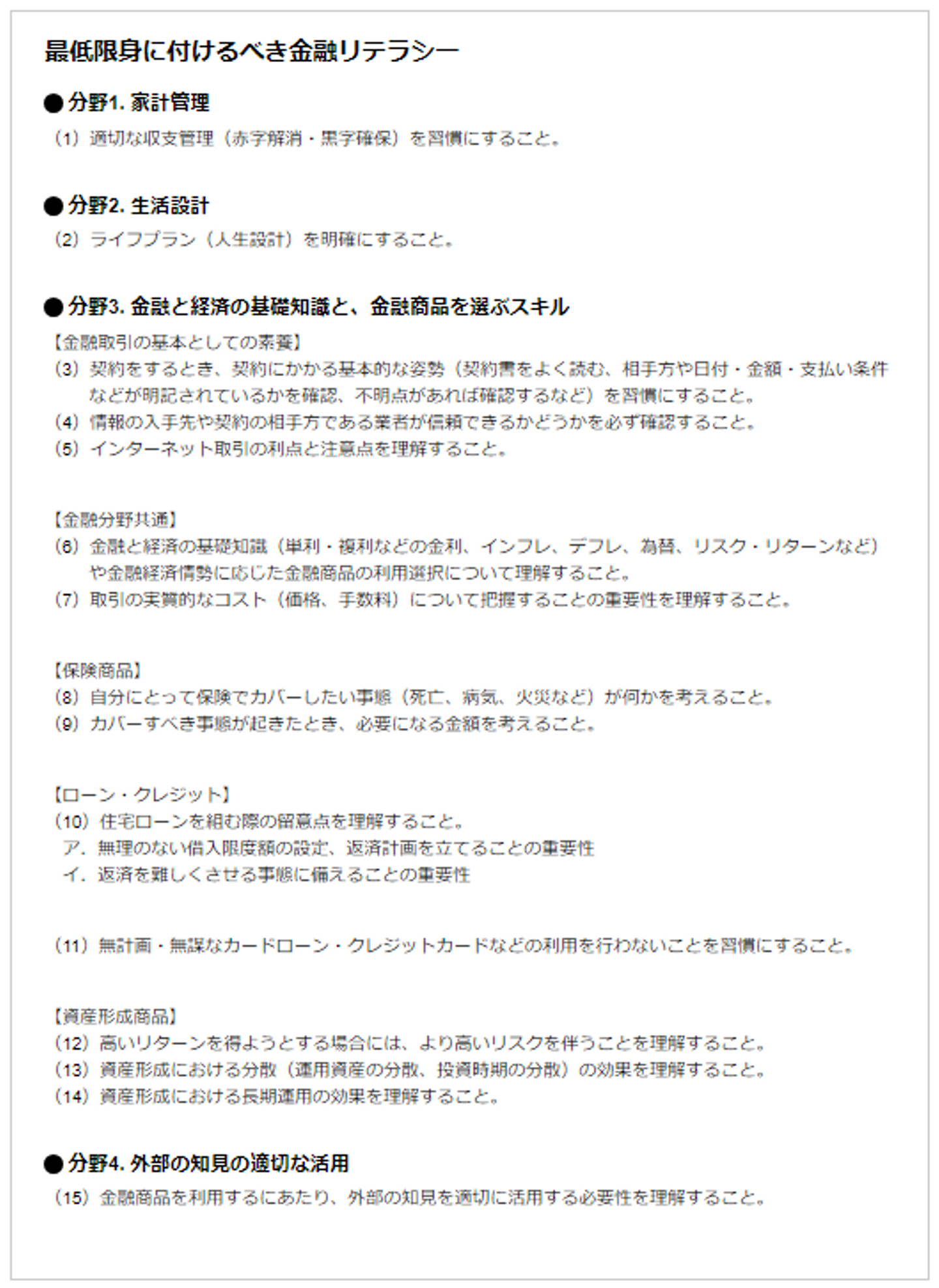

(出所:政府広報オンライン「『金融リテラシー』って何? 最低限身に付けておきたいお金の知識と判断力」より抜粋)

経済を発展させるために必要な「自動化サービス」と金融リテラシー

──具体的には、どのような金融サービスの自動化をイメージされていますか?

八巻:口座にお金を入れておくだけで、投資や引き落としの手続き、住宅ローンの借り換えなどをAIが行ってくれる、全方位的なサービスです。このような状態になることが、金融業界のひとつのゴールだと捉えています。

株価やローン金利を逐一チェックし、ベストな方法で自動的にお金を動かしてくれると、ユーザーは金融サービスの良い面を享受できますし、死に金が減る分、経済も回ります。経済が発展すると、GDPも伸びる。

──いいことづくめですね。

八巻: しかし、当然ながらこのAIサービスにはリスクもあります。バグが発生するなど、何らかの理由でシステムが破綻した場合は、大きなマイナスをこうむる人が多数出現してしまう。使う人の金融リテラシーがなくても成立してしまう仕組みだからです。

理想的なのは、金融サービスの自動化は実現しつつも、その仕組みをコンシューマー全員が理解している世界です。

どのように金融リテラシーをキャッチアップさせていくかは、今後ますます大きな課題になるでしょう。だからこそ、私たちも一助となりたいと考えています。

──本日はありがとうございました!

【参考】

(※1)国税庁「令和4年分 民間給与実態統計調査」より

https://www.nta.go.jp/publication/statistics/kokuzeicho/minkan/gaiyou/2022.htm

/assets/images/6890/original/4c576af7-98b4-4e5b-8f11-f38032870942.png?1392712900)

/assets/images/16117274/original/4c576af7-98b4-4e5b-8f11-f38032870942.png?1701307987)